自宅売却後も住み続けられるリースバック

老後の生活資金、相続対策、ローン返済など、まとまった資金を今までの生活環境を変えることなく調達できることが特徴のリースバックとは、いったいどのような仕組みなのでしょうか?

自宅を売却して資金確保した後も今まで通り住み続けたいときに知っておくべき方法としてご紹介します。

リースバックとは

リースバックとは、自宅などの所有不動産を売却して資金を確保し、購入者から賃貸として借り受けて売却後も住み続けられる手法です。賃貸期間や将来の買戻しなどの希望条件を売却時に決めることもできるのも大きな特徴です。

自社ビルなどの商業不動産を活用して法人が資金調達する方法の一つとして利用されてきましたが、最近では個人でも自宅を活用して利用されています。

また、不動産を担保にして借り入れがある場合であったり返済できなくなって不動産競売で差し押さえされてしまった場合でも利用することができ、次のような流れで行われています。

売却後の所有権は新所有者である投資家に移転しますが、期間やリース料を定めた契約を取り交わす事で実際に引っ越すことなく、今まで通り住み続けることが可能なため、事業の資金調達や住宅ローンの一括返済、老後の生活資金や相続の事前対策等、幅広く活用する事ができます。

例えば、住宅ローンの返済が難しくなってきたので売却したいけど子供の学区域問題で引越できない、事業所として登録しているため移転できない等の理由から今の家に売却後も住み続けたいけど、身内や知人に買受協力してくれる人がいない。

企業の場合だと、財務内容の改善のため不動産を売却して長期借入金を返済したいけど本社移転は避けたいので、売却後は賃貸として利用したい。こんな時に有効な手法です。

買戻し特約によりリースバック契約満了時に不動産を再取得することも可能です。

リースバックの期間と賃料

リースバックでは、売却後に住み続けるための賃料と賃貸期間を決めてから不動産売買を行います。その際の賃料の設定方法と期間に関してご説明致します。

リースバックの売却価格から賃料の設定方法

リースバックを行う際には①物件の売却価格の決定、②支払賃料率の決定、③上限賃料の算出を行いますが、①と②は物件がもつ性格によって変わります。なぜならリースバックを受ける投資家たちはエリアや規模、築年数や種別によって投資リスクが違いがあるためです。

例えば、都心の駅前一等地だとリースバック終了して新たに借りる人を募集するときにすぐ見つかったり、売却するときに値段が下がりにくいため保有リスクが低いのに対して、郊外の駅まで距離がある場所だと再募集の際の空室リスクや売却価格の下落の保有リスクが高いため調整率が必要になるのです。

売却価格の決定は、近隣類似物件の成約価格を元にリースバックしたい物件の価格の標準価格を算出します。

上限賃料の算出は、近隣類似物件の平均賃貸㎡単価と物件㎡数と掛けて賃料を算出します。この賃料が上限となりますので、もう少し多く家賃を払えるという場合でも超えることはできません。

この調整率を基にリースバック時の売却価格及び賃料は次の通りです。

【売却価格】≒標準価格×70%~90%

【月額賃料】≒売却価格×6%~12%÷12<上限賃料

例:標準価格2,000万円、エリア流通性が中クラスの場合

月額賃料106,000円 ≒(標準価格2,000万円×80%×8%<上限価格)

リースバック期間の設定方法

リースバックの期間は普通賃貸借型と定期賃貸借型があります。普通賃貸借とは2年毎に更新ができるので借主の意思で退去を決めることができるのに対して、定期賃貸借とは非更新型で契約時に退去日を決定(2~5年程度)して満了時に退去する契約です。

そのため、住みたい期間に適した契約形態を売却条件の一つとしておくことが大切です。

また、将来買い戻しを前提としたリースバックの場合には買戻し特約を売却条件にしておくことが大切です。

買戻しによる再取得方法

リースバック期間満了時に再取得するには①再取得者、②資金の準備方法、③再取得価格の買戻し条件を、不動産を売却する前に定めておく必要があります。

再取得者は本人でできるのか又はそれとも子供や親戚等なのか、資金の準備方法は現金又は住宅ローンなのか、再取得の価格算出をご説明を致します。

買戻しの際の再取得者

買戻しの再取得者に制限はなく個人でも法人でも可能です。しかし注意したい点は売却した際に残債があり完済できてない場合や、住宅ローンの利用を前提としてる場合です。

子供や親戚への不動産売買だと住宅ローンが借りれない事がありますので事前に融資が得られることを確認しておく必要があります。住宅ローンに関してはご相談下さい。

土地や建物など所有している不動産の名義が親から子供や夫から妻、または兄弟に変わるのは相続が一般的です。 しかし「親に代わって住宅ローンの返済を実際にしてきた」や、「遺産分割で兄弟間が揉める前に親から不動産を購入して売却代金[…]

買戻し価格の設定方法

買戻し価格の設定は売却価格の105~110%が一般的ですが売却した時と同価格で買戻しをする算出方法もあります。

※買戻し価格以外に、投資家が取得した際の負担諸費用は別途必要です。

1つ目は賃料と買戻し分をそれぞれの時期が分割するのに対し、2つ目はリースバック期間中に買戻し分の5~10%を上乗せした賃料とする方法です。

リバースモゲージとの違い

リースバック同様に自宅に住みながら資金調達の方法として、もう一つ代表的なリバースモゲージという手法があります。リースバックが「売却」して資金調達するのに対して、リバースモゲージは「担保に借り入れ」して資金調達する違いがあります。

不動産を担保に借り入れして資金調達する方法というと、通常の不動産担保ローンなどがありますのでピンと来ないかもしれません。そこでリバースモゲージの説明をしていきます。

不動産担保ローンとリバースモゲージの違い

不動産担保ローンはご自宅等の不動産資産を担保とし、金融機関等から一括で融資を受けたあと月々元本+利息分を返済していくのに対して、リバースモゲージは所有者が逝去された後に土地建物を売却して一括返済することになります。

また、不動産担保ローンは借入額を一括で融資を受けるのに対して、リバースモゲージは融資上限額を設定して徐々に融資を受けていくことになります。

そして、一番大きな違いは最終的に売却するか・売却しないかという事です。

不動産担保ローンは不動産を売却しないで資金調達する方法に対して、リバースモゲージは不動産を売却して資金調達する方法となります。

リースバックとリバースモゲージの比較

| リースバック | リバースモゲージ | |

| 仕組み | 不動産を売却後に賃貸 (リース契約終了後に再購入可) | 不動産を担保に融資 (最終的に不動産売却して返済) |

| 対象となる方 | 個人 法人 | 個人 |

| 対象物件 | 一戸建 マンション 自社ビル 工場 店舗・事務所等 | 一戸建 マンション |

| 年齢制限 | なし | あり(金融機関規定) |

| 担保設定 | なし | あり |

| 所有権移転 | あり | なし |

| 収入制限 | なし(要保証人) | あり(金融機関規定) |

| 使用制限 | なし | あり(金融機関規定) |

| 借入残額 | 可 | 不可 |

| 利用者 | 規定なし | 原則配偶者 |

| 融資額 | 70~80%程度 | 50~60%程度 |

| 契約終了後 | 買戻し可能 | 売却にて一括返済 |

リースバックとリバースモゲージの違いとは? リースバックとリバースモゲージについてご存じでしょうか?この二つの手法は自宅に住み続けながら資金確保が出来る方法として注目されています。 特に高齢者で自宅は所有しているものの、生活資金に不[…]

リースバックの5つのメリット

リースバックのメリットを分かりやすく次の通りまとめました。

住み続けながら資金の確保が可能

老人ホームの入所費用、老後の生活資金、住宅ローンの返済、会社の財務内容の改善、相続対策などのために不動産を売却後も、引っ越さずに住み続けながら資金の確保をすることができます。

資金の使途が自由

リースバック以外の資金確保として「リバースモゲージ」があります。大きな特徴として「生活資金のため」や「対象は一戸建」等の成約がありますがリースバックでは使途の成約はありませんので自由に活用できます。

買戻し特約による再取得が可能

買戻しを希望される場合、リースバック期間満了時に再取得する事ができます。大切な不動産が第三者の手に渡ることなく、無理のない未来設計を計画的に立てることができます。

知られずに売却できる

不動産を売却した後も、引っ越さずに住み続けられるので学区内の友達家族に知られる事はありません。法人の方は本店移転等の案内や監督官庁へ登録変更をすることなく事業継続が可能なので、取引先の信用低下等の懸念を回避できます。

維持費が不要

不動産を所有していると必要な固定資産税、火災保険、維持管理費、修繕費等の費用がかからないので支出を抑える事ができキャッシュフローの改善ができます。法人の方は長期借入金がなくなり、賃料を地代家賃として経費計上することで財務内容の改善ができます。

リースバックのデメリットとその理由

リースバックの5つのメリットに対して、デメリットは売却価格が一般市場より10~30%価格が下がってしまう事です。その理由は不動産価格の算出方法の違いがあります。

【 居住用の不動産】

土地と建物のそれぞれ価格を合算する積算方式にて算出

【投資用の不動産】

推定賃料とエリア収益率から計算する収益還元方式にて算出

リースバックの購入者は投資家になるため収益還元方式を採用するため、この算出基準の違いによる価格の差異と、賃貸借期間中の固定資産税や維持管理費・修繕費の負担が売却価格10~30%下がってしまう理由です。

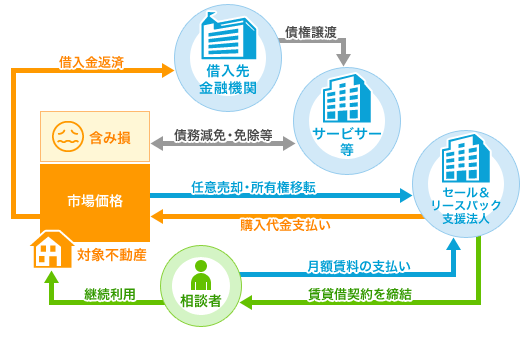

オーバーローンでもリースバックは可能

リースバックをしたいけど、ローン残額が売却価格を上回る(オーバーローン状態)場合、原則的に銀行はローン全額を完済しないと抵当権を解除してくれないため売却することができません。

しかし、銀行との交渉で完済できない場合でも抵当権を解除してくれることがあります。

その代表的なケースがローンの返済を滞納して期限の利益を喪失している場合です。

頑張って手に入れた夢のマイホーム。家族の笑顔であったり社会的な信頼であったり、思い描いてきた幸せの基軸となる大きな買い物です。 しかし35年にわたる長期の住宅ローン期間には勤務先の業績が悪化して給与が下がってしまったり、病気の療養[…]

任意売却併用型リースバックという手法

前述したようにローンの返済を滞納すると、不動産競売になってしまい強制的に売却されて最終的には強制退去しなければなりません。

しかし、任意売却を利用することでオーバーローンの物件でも市場取引価格で売却することが可能になります。また、任意売却では購入者を選ぶことができるのでリースバック取扱い会社に売却することも可能になります。

併用型スキームの仕組み

併用型スキームでは、まずリースバック取扱い会社へ売却する価格を算出します。この価格は市場の価格と比較した時に適正であることが絶対的な条件となります。

売却価格が決まったら銀行との折衝をおこない、売却価格の同意が得られたら売買契約を締結して、売却代金はローンの返済金に充当します。

代金決済および所有権移転手続きと同時に賃貸借契約を締結して、この日から賃貸として引越をすることなく継続利用することが可能になります。

リースバックの流れ

電話・メール相談

そこで面談日の決定を行います。土日祭日も対応させて頂いておりますので、お休みに合わせて頂く事も、お仕事の後にお打ち合わせすることも可能です。相談場所は当社オフィスかご自宅、もしくはご家族へのご心配をかけないようにお近くのお店などでも承ることが出来ます。

可能な限りご意向に添えるようにさせて頂きますのでご遠慮なくご相談下さい。

面談及び企画・立案

返済状況や諸問題の確認をした上で、売却価格、リースバック期間、月額リース料、再取得の有無、再取得の買受人など、今後のご希望をヒアリングから解決手法を企画・立案致します。方向性に応じて各専門家との再生チームを組成し、ワンストップでサポート致します。

デューデリジェンス

対象不動産の1.遵法性 2.物理性 3.修繕性 4.リスク等、各種調査項目の客観的データに基づき総合的に診断し、適正価格を算出致します。これは売却価格やリースバックの際のリース料設定に非常に重要な過程となります。

媒介契約締結

再生スキームが定まりましたら、実行支援を行うために媒介契約を締結します。

買受人選定

希望条件と診断結果を基に個人投資家、不動産投資会社等から最も適した買受支援者を選定して諸条件の調整を行います。

不動産売買契約

買受支援者と条件合意となりましたら不動産売買契約とリースバック等に関する契約を締結します。

所有権移転(リースバック開始)

売買代金の授受を行い所有権の移転となります。この日より買受支援者が新所有者となり、リースに関する契約を基にリース料・期間が開始となります。

不動産の適性診断とは

| 不動産の適性診断とは | |

| 1.遵法性 | 建築基準法・都市計画税・消防法・耐震性・監督官庁許認可の遵法診断を行います。 |

| 2.物理性 | 立地条件・敷地形状・建物構造・建物設備・周辺環境の物理診断を行います。 |

| 3.修繕性 | 構造部修繕履歴・設備劣化状況・中長期修繕更新費用の算出の修繕診断を行います。 |

| 4.リスク | 土壌汚染・地盤調査・アスベストなどの有害物質調査診断を行います。 |